L’analisi di Nielsen definisce il nuovo scenario di normalità post pandemia: e-commerce, prossimità, big brand i protagonisti.

Quali saranno le scelte del consumatore nei prossimi mesi? Cosa resterà delle nuove abitudini maturate nel periodo di lockdown e in che modo l’onda lunga della pandemia influenzerà il mercato dei beni di largo consumo? A queste domande ha cercato di rispondere Nielsen sulla base dei dati rilevati fino a questo momento e che lasciano già intravedere alcuni elementi di normalità del nuovo scenario.

Una prima certezza è che le conseguenze del Covid-19 porteranno a una crisi economica e quindi alla riduzione della capacità di spesa del consumatore. Un consumatore che ha risentito a livello psicologico degli impatti del virus e che comincerà a frequentare luoghi affollati molto gradualmente e solo se adeguatamente rassicurato. E se da un lato lo smart working probabilmente rimarrà tra le modalità consone a svolgere le proprie mansioni, dall’altro molte persone si troveranno senza lavoro. Ciò vorrà dire che gli spazi domestici saranno ancora luogo di consumo privilegiato.

“Ci troviamo di fronte a un fenomeno che ha rotto completamente gli schemi precedenti –afferma Christian Centonze, Food Industry Director di Nielsen Italia – e a una società fluida, libera da vecchi vincoli e alla ricerca di nuovi equilibri, di una nuova normalità. La sfida per le imprese è farsi trovare pronte a cogliere le necessità emergenti, a sperimentare una nuova agilità”.

I segnali sono già emersi, bisognerà dare continuità ai vari fenomeni.

DALLA PROSSIMITÀ ALL’E-COMMERCE, I CANALI VINCENTI NEL POST COVID

In un contesto in cui si sono ridotte del 21% le visite nei punti vendita e sono aumentati dimensione del carrello e scontrino medio, il format vincente è il libero servizio. I negozi di prossimità hanno messo a segno il +41,6% delle vendite nelle ultime settimane, invertendo i rapporti di forza del periodo pre pandemia. “Per mantenere un trend positivo nelle performance, occorrerà accelerare il processo di modernizzazione del format e approdare a una prossimità 2.0”, sottolinea Centonze.

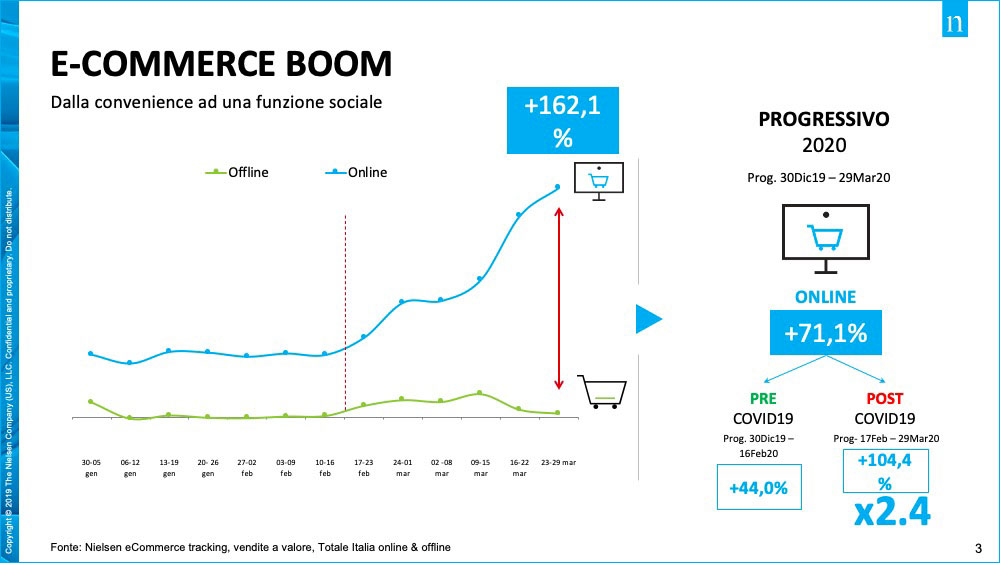

E se in presenza di un ridotto potere d’acquisto è facile immaginare una progressiva e ulteriore crescita del discount, è da considerare altrettanto verosimile che l’e-commerce acquisisca il ruolo da titolare tra i canali d’acquisto. Nel periodo dal 30 gennaio al 29 marzo le vendite a valore tramite click&collect e drive sono cresciute del 266%, l’home delivery del 160%. “Il potenziale è enorme – puntualizza Stefano Cini, Director of Marketing Analytics di Nielsen–. Se si considera la domanda non evasa, l’e-commerce avrebbe potuto registrare trend del +500-600%: per il futuro la spesa online non sarà più un’opzione, sarà necessario investire sul potenziamento delle infrastrutture IT e sulla logistica e lavorare in termini di offerta”. Un occhio alle categorie più vendute online con crescite 3-digit: se si confrontano le vendite a valore nelle settimane 1-7 2020 con le settimane 8-13 2020, la birra è cresciuta del +126,9%, i pop corn del +195,7%, il comparto flours del +423,8% (fonte: Nielsen eCommerce tracking). PIÙ FRESCHI A PESO IMPOSTO E PIÙ BRAND

PIÙ FRESCHI A PESO IMPOSTO E PIÙ BRAND

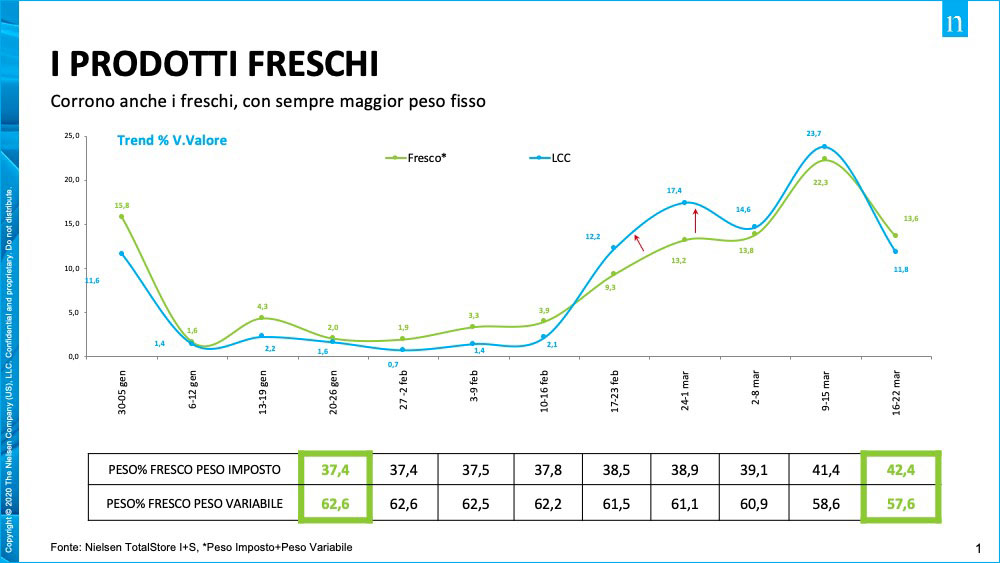

Corrono i freschi, con trend a valore in linea con quelli del Lcc. E fisso batte variabile. Questo è un altro risultato che rompe lo schema precedente delle abitudini di spesa del consumatore. Sarà per una percezione di maggiore sicurezza del prodotto confezionato rispetto allo sfuso, sarà per accorciare i tempi di permanenza ed evitare code in punto vendita, sarà per facilitare la conservazione domestica, sta di fatto che il prodotto fresco confezionato a peso imposto ha registrato un balzo in avanti del 42,4% nella settimana 16-22 marzo e se prima rispetto al peso variabile si registrava uno scostamento del 25%, ora il gap si è ridotto del 15% e con molta probabilità si assottiglierà ulteriormente. Questo significherà rivedere portafogli d’offerta e assortimenti in punto vendita.

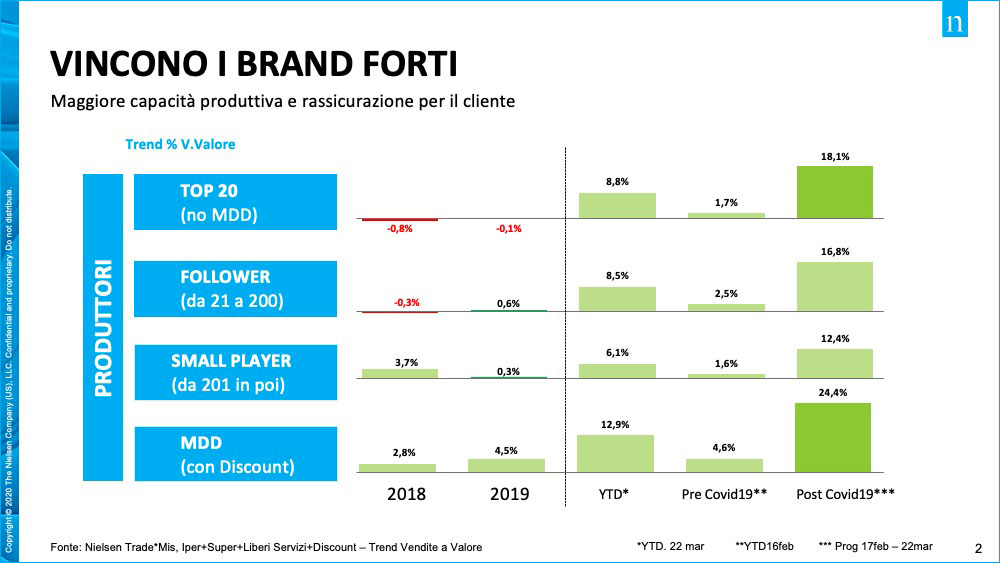

Ma c’è un altro rapporto di forza che si inverte e rappresenta un segnale chiaro per la competizione di domani: quello tra big brand e imprese medio piccole. “Il contesto sembra avvantaggiare le marche leader che da qualche anno registravano difficoltà a tenere il passo rispetto alle imprese di piccola dimensione – spiega Centonze –, più flessibili e rapide a interpretare i cambiamenti della domanda di mercato. Oggi la capacità di rispondere meglio alle esigenze dettate dall’emergenza in termini di volumi produttivi e di nuove pratiche dal punto di vista industriale vede avvantaggiate le grandi marche”. Alcune sono anche scese in campo con campagne di comunicazione fortemente emozionali per esprimere vicinanza al consumatore. Capillarità distributiva, che ben si concilia con la rinascita dei punti vendita di prossimità e necessità di rassicurazione possono riavvicinare i consumatori ai big brand.

E le piccole imprese, da quelle che negli ultimi anni hanno contribuito a creare valore nelle varie categorie, fino a quelle piccolissime, di rilevanza locale, che nella fase di accaparramento sono andate in soccorso dei retailer in rottura di stock, rifornendo prontamente gli scaffali? “Ci troviamo di fronte a un futuro tutto da costruire – conclude Cini –, si possono aprire grandi opportunità, tutti sono chiamati a giocare al meglio la partita”.

Articolo di: “www.foodweb.it”